联华证券配资开户_正规配资股票平台_线上配资股票申请 > 联华证券配资开户 >

-

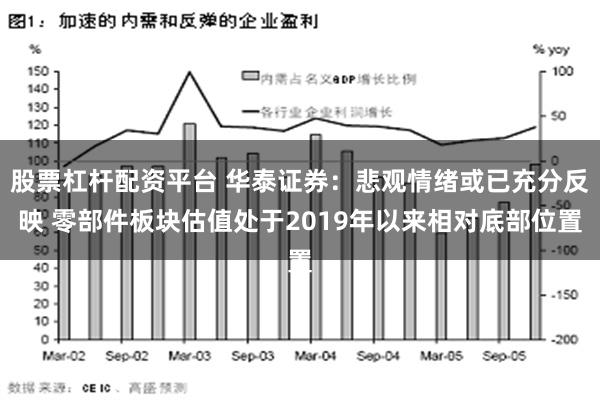

股票杠杆配资平台 华泰证券:悲观情绪或已充分反映 零部件板块估值处于2019年以来相对底部位置

剔除食品和能源价格后股票杠杆配资平台,核心CPI环比上涨0.1%,较5月环比涨幅收窄0.1个百分点;核心CPI同比上涨3.3%。

当地时间7月11日(周四),美股三大指数收盘涨跌不一,受累于英伟达、苹果和特斯拉股价大幅下跌,纳指终结此前连续六天创收盘纪录新高的走势,创下4月30日以来的最大单日跌幅,资金轮动至小盘股。此前,美国6月CPI数据出炉,推动市场对美联储将在9月降息的押注增加。

华泰证券研报表示,复盘2017年~2024年8月,景气周期、供应链配套突破、价格因素是影响板块的主要因素,当前PE估值已处19年以来相对底部,或已经充分包含了悲观情绪。而中长期来看,“全球化和智能化”或打开零部件企业成长天花板,带来业绩和估值双击。我们推荐关注:1)出海链:看好有能力全球范围拓展客户的优秀公司,一方面是顺应整车E/E架构迭代,具备Tier0.5能力的,在大众、丰田等全球车企中获得领先优势的企业,另一方面是凭借优秀的产品和客户能力,进行全球扩张的公司;2)头部新势力产业链:配套“华为系”,以及出海领头羊的奇瑞的产业链。

全文如下华泰 | 汽车零部件:全球化与智能化开启底部掘金机会

核心观点

17年至今零部件表现因景气周期、供应链配套突破、价格因素分为4阶段

①17年1月-18年12月,国内乘用车景气度逐渐下行,叠加中美贸易摩擦,零部件行业在18年出现大量产能错配,利润大幅下滑,期间负收益;②19年1月-21年11月新能源渗透率快速提升,零部件单车配套量提升,同时新势力带来零部件配套关系突破,零部件盈利和估值迎来双击;③22年外部环境影响大,在缺芯、公共事件等影响下,零部件板块遭到重创,但22年6月地方在复工复产、政府补贴、油车车购税政策推出后,板块走出小行情;④23年至今,零部件板块估值一直受到“降价潮”“年降潮”影响,PE估值已跌至2019年来的相对底部位置,配置性价比突出。

全球化和智能化开启下一轮汽车零部件成长周期,同时关注新车周期的弹性

2023年以来汽车零部件板块发展呈现三个明显特征:①汽零企业更加注重全球化开拓;②强车型周期企业如华为系(包括问界、享界)、理想、比亚迪、小米、奇瑞等头部自主与新势力的热销,带给配套企业较大弹性;③ AI大模型和机器人给零部件行业带来新催化。因此我们认为全球化和智能化会是下一轮零部件板块成长的主线,同时建议关注新车周期带来的业绩弹性。

企业出海逐渐深入、海外本地化配套增加,后续或将迎来海外对业绩的赋能

新一轮中国汽零企业海外基地的布局已经由墨西哥拓展至东欧和东南亚等地区,客户也由特斯拉往更多的海外主机厂拓展,且不依赖于海外新能源渗透率的增长,中国汽零厂商配套空间进一步打开。爱柯迪、新泉、拓普、旭升等在墨西哥新产能陆续在24年投放,拓普、爱柯迪、科博达、双环、三花等也将在东欧等地深入大众等全球化配套。我们看好海外客户顺利开拓、产能利用率能快速提升的公司,中长期更关注能在海外管理顺利,实现量价齐升的优秀公司。但出海也面临众多挑战,我们认为短期需要重点关注汽零公司海外重点客户的开拓,保证营收的快速上量,然后我们更需要关注汽零公司在海外整体的管理改进能力,保证海外业绩能够顺利兑现,实现全球化背景下对于公司整体业绩的赋能。

行业变革的重心偏向智能化,看好智能化相关公司后续的表现

从产品维度看,行业变革的重心已偏向汽车智能化,看好相关公司 24 年下半年配套单车价值量的提升和全球范围项目的开拓。2023年以来城市NOA迭代、特斯拉FSD V12版本推出、座舱AI大模型等都给智能化带来新的创新。产品维度,汽车智能化赛道空间与国内企业替代机遇大,2023年以来,汽车电子、智能驾驶板块季度营收增速、归母净利增速超出SW零部件指数较多,板块毛利率和净利率表现也较为稳定,我们看好智能化相关公司在全球范围实现更多项目的突破及后续成长。

风险提示:宏观经济下行、出海不及预期、智能化技术进展不及预期股票杠杆配资平台。