联华证券配资开户_正规配资股票平台_线上配资股票申请 > 正规配资股票平台 >

-

美原油配资 基金发行正在提速!前三季度已超8500亿元 节后首周18只新基金将启动发行

科技联接 · 伙伴共生 · 做有温度的保险

为了积极推动国内交易银行及银行对公业务健康发展,本次峰会将邀请交易银行、贸易金融、结算与现金管理、公司银行部、企业金融部等部门的高层嘉宾,针对市场监管与市场竞争、金融科技技术的应用、创新产品服务体系以及一体化运营管理能力等热点话题展开深入而详实地讨论。推动业务快速平稳发展的同时,帮助商业银行承担起“服务实体经济,回归商业银行根本”的历史使命,为全社会的经济转型和健康发展提供有力保障。

今年前三季度基金发行规模已超去年同期!

Wind数据显示,截至9月30日,以基金成立日为口径计算,9月以来公募新成立基金总数为86只,发行总份额为870.88亿份。前三季度公募新成立基金总数为872只,发行总份额为8540.9亿份,较去年同期的7707.61亿份增长10.8%。

展望四季度,新基金发行有望进一步提速。Wind数据显示,自10月8日起,将有27只新基金陆续进入发行阶段,其中节后首周有18只新基金启动发行。此外,有基金公司业内人士对券商中国记者表示,公司内部已在讨论正在募集中的基金提前结募以及筹备中的基金提前发行的可能性。

前三季度基金发行规模超8500亿元

今年以来,发行市场一直维持着债券型基金占主要地位的格局。Wind数据显示,截至9月30日,以基金成立日为口径,今年前三季度成立275只债券型基金,合计募集规模为6715.95亿元,在前三季度全部新基金发行规模中占比78.6%。

此外,股票型基金、混合型基金、QDII基金、REITs基金、FOF基金发行份额分别为1022.77亿份、548.84亿份、42.15亿份、105亿份、106.2亿份。

从爆款基金来看,前三季度发行规模居前的产品均为债券型基金,25只发行规模达到80亿元规模上限,基本为中长期纯债、二级债基、债券指数基金。

此外,ETF为年内基金新发市场的一大亮点,9月,首批10只中证A500ETF全部宣告成立,10只产品均完成了20亿元的募集上限,合计发行规模达200亿元;3月,首批中证A50ETF发行规模也多在10亿元至20亿元区间,合计发行规模达165亿元。

有分析人士表示,今年前三季度基金新发市场呈现两个特征:一是债券型基金的优异业绩推动了产品新发;二是被动指数基金占权益新发规模比例持续提高。

值得一提的是,今年9月,权益基金发行占比显著提升。Wind数据显示,截至9月30日,以基金成立日为口径,9月股票型基金发行份额为251.5亿份,占当月发行总份额的28.88%,这一占比在年内属最高水平。此外,混合型基金发行份额为25.04亿份,占比为2.87%。

节后首周18只新基金将启动发行

展望四季度,新基金发行有望进一步提速。近期,“一行一局一会”推出多项重磅政策,A股市场和港股市场迎来强势反弹。从基金公司角度来看,新基金发行或将提速。有基金公司业内人士对券商中国记者表示,公司内部已在讨论正在募集中的基金提前结募以及筹备中的基金提前发行的可能性。

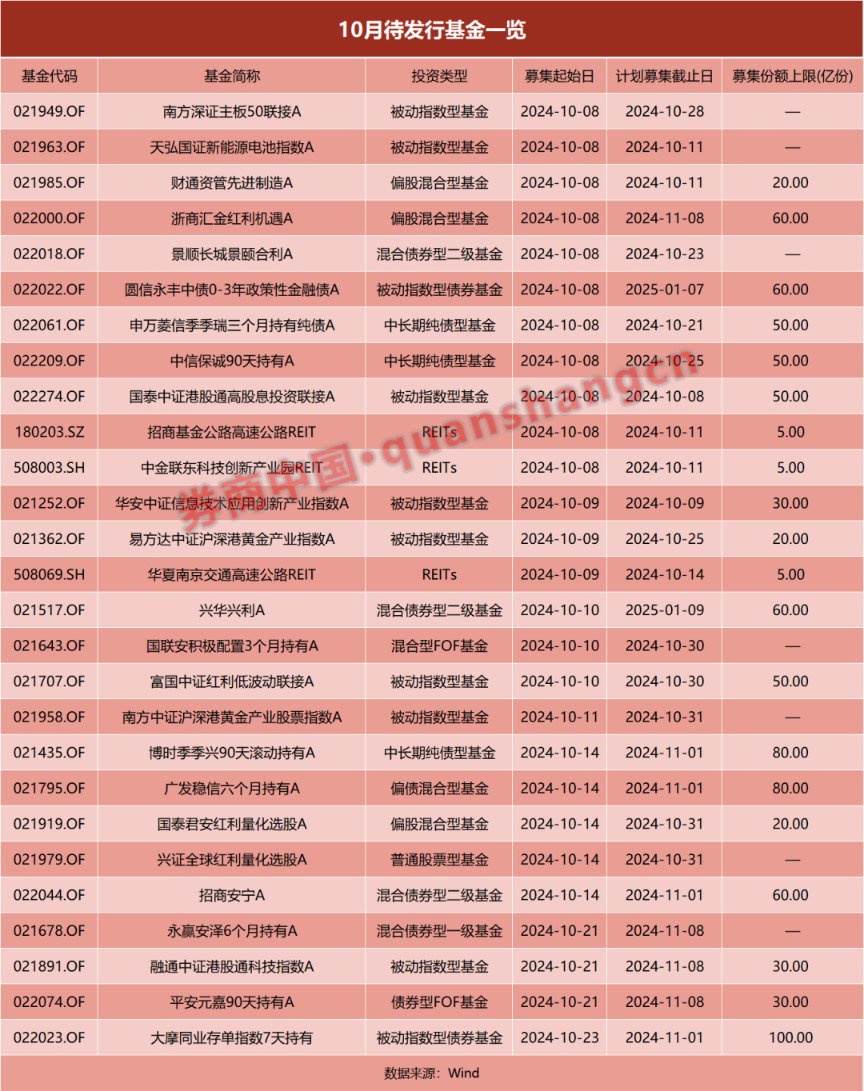

Wind数据显示,截至2024年9月30日,正在发行的新基金共有34只,而自10月8日起,又将有27只新基金陆续进入发行阶段,其中节后首周有18只新基金启动发行。

从新基金类型来看,权益型基金占据大多数,其中包括跟踪新能源电池、黄金、科技等赛道的被动指数型基金,以及宽基ETF产品,如天弘国证新能源电池指数型发起式证券投资基金、易方达中证沪深港黄金产业股票指数发起式证券投资基金、融通中证港股通科技指数证券投资基金、南方深证主板50交易型开放式指数证券投资基金联接基金等。

此外,中金联东科技创新产业园封闭式基础设施证券投资基金、招商基金招商公路高速公路封闭式基础设施证券投资基金、华夏南京交通高速公路封闭式基础设施证券投资基金三只公募REITs将于节后首周发行。

多家公募乐观看待后市行情

目前,多家公募对于市场后市走向的预期较为乐观。

其中,国泰基金认为,本轮政策持续释放并彻底扭转市场趋势,参考2005年12月、2008年11月、2024年2月等极致行情复盘推演:1)时间上,行情平均持续一定的时间;2)空间上,短期或仍有一定程度的回弹空间(修复相对港股/中概的涨幅、修复相对海外股市的估值、修复高位跌幅的一半);3)方向上,看好风险偏好驱动的超跌反弹(成长、券商)及中期基本面驱动的复苏主线(消费、地产)。

中欧基金表示,可以对A股市场的后续走势做出更为积极的展望。经过连续几天的上涨,股票市场正在向合理价值回归,显示出市场对于政策反应的积极态度。预计未来一段时间,随着政策的逐步落实和增量政策的推进,A股市场有望走出过去三年的低迷状态,进入新的发展阶段。

摩根士丹利基金表示,随着楼市、消费和股市的利好政策相继落地,A股的上涨行情得以延续,人民币兑美元保持升值的态势,长期国债利率也持续上扬。预计四季度将成为政策落地的密集期,未来财政政策有望发力,A股将不断迎来政策催化。

鑫元基金认为,本轮上涨大致会分为三个阶段:快涨期、缓冲期、验证期。在上涨的初段,以超跌反弹和预期受益为主要特征,各行业普遍轮涨。本周消费、非银金融、地产等行业涨幅居前,传统防守的公用事业和石油石化涨幅落后。在买入热情得以宣泄之后,市场将进入政策陆续出台的缓冲期,行业选择是该阶段收益的重要来源。最后是效果数据目标的验证期,届时如得到数据验证,叠加对于明年的经济目标给出较高预期,预计市场将确立反转。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 美原油配资